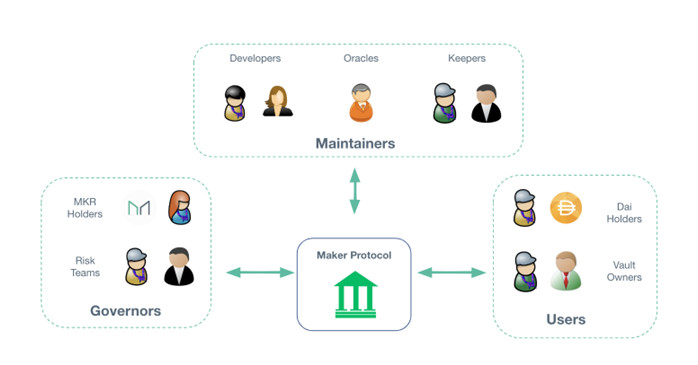

Maker – это протокол на платформе Ethereum, который позволяет пользователям самостоятельно генерировать стейблкоин DAI, используя собственные криптовалютные активы в качестве предоставляемого залога.

DAI – это это децентрализованный стейблкоин, привязанный к доллару США, и который полностью обеспечен залогом. Считается крайне надежным стейблом из-за своей низкой волатильности и устойчивости к гиперинфляции.

Таким образом, название проекта — концептуальное: вы сами себе маркетмейкеры (Maker). При этом это полностью децентрализованная ликвидность, потому что каждый мейкер создает не какой-то свой собственный актив, а увеличивает капитализацию стейблкоина DAI.

При этом сам DAI появляется исключительно таким способом. Его не выпускает центральный эмитент.

Кроме стейблкоина DAI, в протокол Maker также входят: хранилище Maker с обеспечением, оракулы и система голосования.

На сегодня Maker считается одним из крупнейших децентрализованных приложений, развернутых на блокчейне Эфириум.

Протокол появился в 2015 году, т.е. практически одновременно с самим Эфиром, и на первом этапе позволял создавать стейблкоин DAI исключительно под залог ETH.

В 2019 году протокол усовершенствовали и появилась возможность предоставлять в залог другие цифровые активы на базе Ethereum.

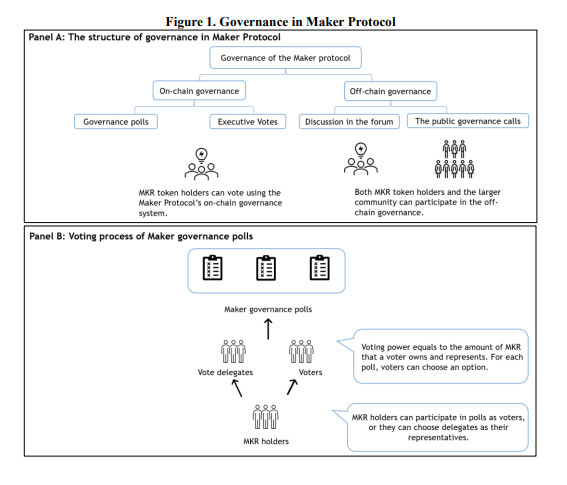

Их утверждением занимается управляющая децентрализованная организация, голосования происходят с помощью собственного нативного токена MKR

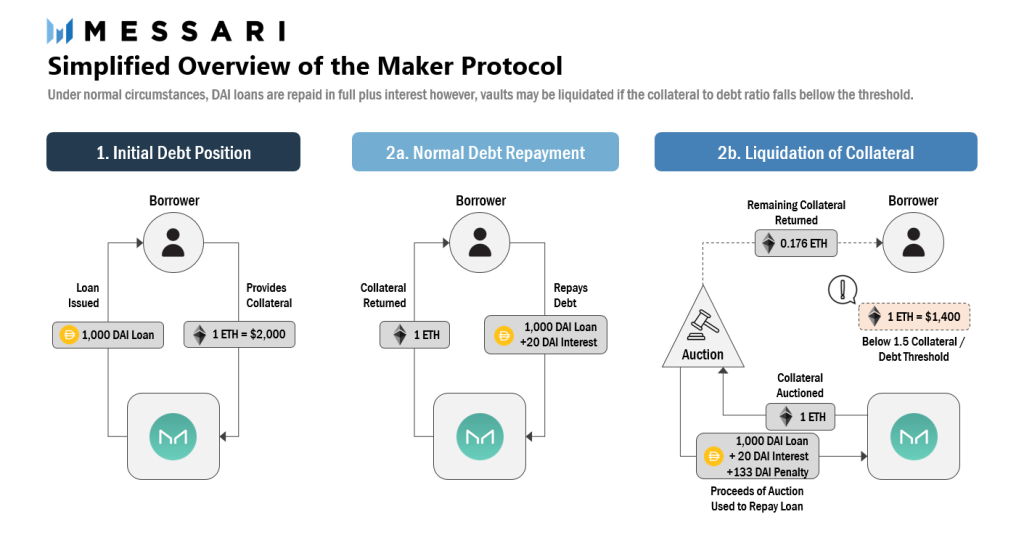

Принцип работы такого генератора активов – это специальные смарт-контракты, которые называются залоговыми долговыми обязательствами (Collateralized Debt Positions, CDP).

Проект создавался в духе идеологии биткоина: недоверие людей централизованным финансам, и желание быть самим себе собственным банком. Биткоин был первопроходцем в этом направлении, но создатели Maker видят проблему битка в его волатильности, а также в лимитированном выпуске, провоцирующем неравенство. Именно поэтому они предлагают стейблкоин DAI, который чрезвычайно стабилен, и его можно использовать как и любые другие криптовалюты: отправлять, оплачивать товары и услуги и даже отдавать под процент, получая предусмотренную протоколом Maker ставку.

DAI имеет избыточное обеспечение. Это значит, что стоимость активов, которые заблокированы в качестве обеспечения, превышает объем долга в DAI. Все операции с Dai публично доступны в блокчейне Ethereum.

Для каждого залогового актива существует своя норма ликвидации (т.е. процентное соотношение его рыночной стоимости к стоимости эмитированных DAI). Более волатильная крипта имеет высокие нормы (например, 150-180 процентов от стоимости DAI), а стейблкоины типа USDC могут проходить почти 1 к 1.

Учитывая, что управление протоколом полностью децентрализованное (т.е. работает в условиях смартконтрактов), ему нужны оракулы, которые в режиме реального времени способны актуализировать данные об обеспечивающих криптовалютах, чтобы вовремя ликвидировать залог в случае падения их стоимости и сохранения цены DAI.

Процесс ликвидации отличается от привычного брокериджа: здесь залоговые активы, которые подлежат ликвидации, попадают на аукцион к специальной когорте, называемой “ликвидаторами”, и они выкупают залог, а эмитированные под него DAI сжигаются.

При этом, около 40% всего залога обеспечиваются другим стейблкоином USDT.

Проект не стоит на месте, и в прошлом году на голосование было вынесено предложение принимать в залог не только цифровые активы, но и даже акции публичных компаний. Предложение было принято 80% голосов

Механизм регуляции привязки стейблкоина DAI

Пользователи заинтересованы в том, чтобы блокировать свои токены под процент, что похоже на банковский депозит или стейкинг.

Ставка такого стейкинга — плавающая, и называется DSR (DAI Savings Rate).

Эта ставка растет или падает, согласно системе управления протоколом. Смысл этой системы заключается в том, чтобы влиять на спрос на DAI. Логично, что чем выше процент – тем выше спрос. Чем ниже этот процент – тем спрос ниже.

Таким образом, если рыночная цена DAI по каким-то причинам снижается и он начинает терять привязку, система управления повышает процент DSR и на рынке увеличивается спрос на него, что восстанавливает цену.

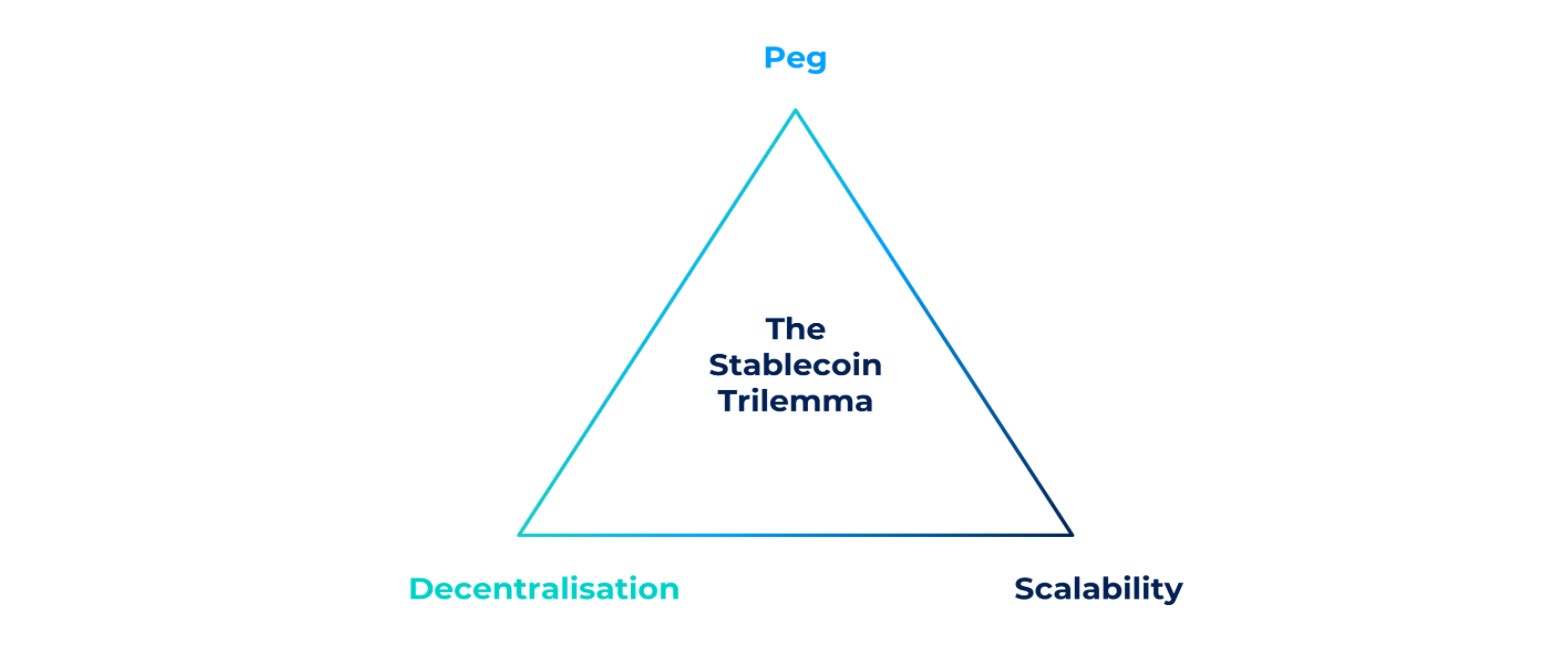

Если вы в крипте уже какое-то время, то наверняка слышали о триединой проблеме любого криптопроекта: это теоретическая невозможность улучшать три главные параметра (масштабируемость, безопасность и децентрализованность). Т.е. подкручивая один или два из этих трех параметров, вы, скорее всего, ухудшите третий из них.

Эта проблема известна как “трилемма блокчейна”.

Так вот. Оказывается, что у стейблкоинов тоже есть собственная трилемма.

Тремя главными принципами для стейблов являются децентрализованность, обеспечение и капиталоэффективность.

Что такое капиталоэффективность?

Это то, насколько выпуск конкретного стейблкоина финансово целесообразен.

В случае с DAI c этим параметром есть большая проблема, потому что для выпуска 1 DAI нужно заблокировать гораздо больше, чем 1 доллар. А если речь идет про USDT, который тоже стабилен, то, во-первых, сам выбор в пользу DAI будет не самым очевидным, а, во-вторых, трилемма стейблкоинов не будет решена, потому что это ухудшит децентрализованность.

Парадокс, но в этом же момент заложена и дополнительная возможность.

Выходит, что получить DAI можно за один и тот же условный альткоин, но цена этого альткоина, очевидно, колеблется.

Получается, что если вы заблокировали свой альткоин ради DAI, купив его раньше по низкой цене, вы получаете возможность двойного заработка: первый – на процентах за DAI, второй — на курсовой разнице за свой альткоин.

Проще говоря: так вы просто холдили свой альт, рассчитывая на прибыль в будущем, а с DAI вы заставляете свой альт работать и приносить вам дополнительный капитал.

Принятие каких-либо нововведений или решений на уровне протокола происходят путем голосования.

Для того, чтобы предложение было интегрировано, за него должно проголосовать больше монет. Соответственно, создаются специальные пулы для голосования, куда суются не бюллетени, а токены MKR.

Преимущество имеют богатые холдеры. Т.е. например, если у 10 человек будет по 100 токенов, а у 5 по 1000, то в голосовании победят вторые, потому что они заблокируют в пользу решения больше токенов.

Трудно сказать, плюс это или минус. Но вот такой механизм. Т.е. побеждают не количеством проголосовавших, а количеством монет.

В принципе, это создает дополнительный стимул для того, чтобы иметь монеты. Т.е. создание спроса. Для сообщества – это плюс.

Автором Maker является Руне Кристинсен. Он датчанин, пришел в крипту на очень ранней стадии, еще когда запускался биткоин.

Но затем в 2014 году попал под пресс, связанный с банкротством крупнейшей на тот момент биржи Mt.Gox, и понял, что хочет быть сосредоточен над разработкой стабильных монет.

В результате в 2015 году появился протокол MakerDAO.

Был этап, когда он пытался покинуть проект, но это привело к серьезному расколу внутри сообщества, поэтому он вернулся, решив довести дело до ума, и создать на 100% децентрализованную и не зависящую от конкретных персоналий систему.

Монета создана как инструмент голосования за изменения в протоколе.

С ее помощью участники DAO принимают решения об активах-обеспечения и о различных условиях.

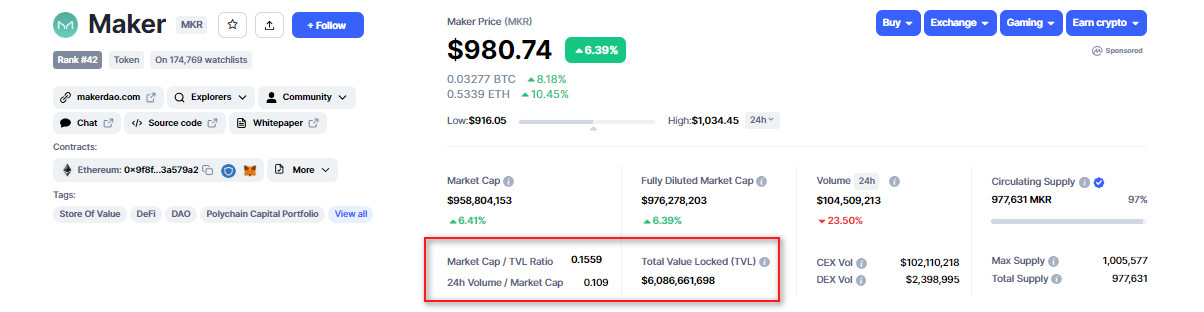

Достаточно “редкая” монета – максимальная эмиссия ее ограничена чуть более 1 миллиона штук.

На сегодня выпущено и находится в обороте 97% из них – 977 тысяч 631 MKR. Т.е. вот такой эксклюзивный инструмент управления и голосования.

Капитализация проекта чуть-чуть не дотягивает до 1 миллиарда, что позволяет ему занимать место в ТОП-50 криптовалют.

Также монета достаточно дорогая – почти 1000 долларов за штуку. А на пике в 2021 году ее цена достигала почти 6,5 тысяч.

Ну, и для того, чтобы не было ошибок – правильнее, конечно, называть это токеном, а не монетой, потому что она не имеет собственного блокчейна.

При этом, монета образцово полезная: заблокировано на сегодня более 6 миллиардов долларов, т.е. в почти в 7 раз больше, чем рыночная капитализация Maker. Это делает протокол лидером по этому показателю во всей экосистеме Ethereum.

Топовый проект и реальная сила на рынке стейблкоинов.

Сегодняшнее 4-е место по капитализации среди стейблов – это крутое достижение для децентрализованного проекта.

И кто знает, какие будут перспективы дальше, с учетом того давления, которое сегодня существует на централизованных эмитентов. Очень может быть, что это исторический шанс для Maker стать гегемоном.

В любом случае, даже без таких амбиций, можем констатировать, что перед нами качественный, солидный, надежный и технически совершенный протокол, с очень высоким коэффициентом полезности.

1. Максимально децентрализованный проект. Пожалуй, из ТОПов – просто образцовая децентрализованность. Напомню, что DAI – это четвертая сила в мире стейблкоинов, но опережают его чисто централизованные проекты – Tether, Circle, Binance.

2. Максимально обеспеченный стейблкоин. DAI хоть и относится к алгоритмическим стейблкоинам, но выглядит абсолютно безопасным. Хотя при слове “алгоритмический”, думаю, очень многие вздрагивают, после того, что случилось с Terra.

3. Отсутствие рисков цензуры и блокировки. Напомню, что все конкуренты DAI – имеют техническую возможность заблокировать ваши монеты или адрес, а также сотрудничают с регуляторами и властями. Из-за этого вы, даже не нарушая закон, можете финансово пострадать. Например, кто-то может заразить ваш адрес токсичной транзакцией с какого-нибудь Tornado Cash и так далее. Или просто послать вам токсичный щиткоин, чтобы вы попали под расследование. С DAI такого не будет.

4. Простота трансграничных операций. Если вы когда-либо передавали или получали USDT, то вы точно знаете, насколько это удобнее, чем обычный фиат. DAI — это то же самое, но еще и децентрализованно.

5. Использование смарт-контрактов. Не нужно доверие контрагентам или третьим сторонам. Прозрачный заем, понятные условия ликвидации.

6. Возможность дополнительного дохода, о котором мы сегодня говорили. Зарабатывайте на стейкинге, или просто выгодно храните альты под процент за DAI.

1. Теоретическая подверженность рыночным и околорыночным рискам, связанными со скамами тех или иных проектов, или криптовалютных бирж, из-за чего постоянно нужно проводить регулирование обеспечения DAI.

2. Высокая конкуренция со стороны топовых стейблов, имеющих бОльшую долю рынка. DAI пока не имеет того доверия, которого, в принципе, он заслуживает даже в большей степени.

3. Наличие рисков, связанных со взломами. Учитывая, что Maker работает в среде обычных смарт-контрактов и оракулов, то это значит, что прямо сейчас есть те, кто может работать над тем, чтобы находить в этих смарт-контрактах дыры или неэффективности.

4. Неизвестность в вопросах регуляции. Пока до них еще не дошли, потому что регуляторы заняты откровенно централизованными проектами. Но что будет, когда дойдут – непонятно и неизвестно. А неизвестность не позволяет производить расчеты таких рисков.