Благоприятное соотношение риска к прибыли способно изменить вашу торговлю. Большинство трейдеров настолько озабочены поиском прибыльной торговой стратегии, что часто забывают о важности соотношения риска к прибыли. В результате они стремятся только к количеству прибыльных сделок. Но это ошибка. Придерживаться оптимального соотношения риска к прибыли намного проще, чем закрывать 60% сделок в плюс.

Когда вы торгуете на любом финансовом рынке, вы в первую очередь вовлечены в определенные риски, чтобы получить вознаграждение. По сути, расчет соотношения риска к прибыли определяет количество денег, которыми вы готовы рискнуть, чтобы получить определенную прибыли от конкретной сделки.

Если вы начинающий трейдер, есть вероятность, что у вас есть очень смутное представление о том, что значит точно рассчитывать риск. Даже большое количество опытных трейдеров не тратят время на то, чтобы правильно рассчитать соотношение риска к прибыли каждой сделки, прежде чем размещать ордер у своего брокера.

В этой статье я рассмотрю идею соотношения риска к прибыли, чтобы вы могли лучше понять, насколько эта концепция важна для ваше стратегии управления капиталом.

Важность соотношения риска к прибыли

Если вы начинающий трейдер, то у вас может быть опыт получения некоторой прибыли, однако затем одна плохая сделка могла уничтожить всю вашу прибыль от более ранних прибыльных сделок. Это явление не является чем-то необычным среди неопытных трейдеров, потому что они не понимают важность управления рисками.

Ключ к успеху в качестве трейдера — это найти правильный баланс между риском за сделку и желаемой прибылью, к которой вы стремитесь. Кроме того, этот баланс должен быть реалистичным и соответствовать вашей торговой стратегии.

Например, вы решили установить целевой уровень прибыли, в три раза превышающий первоначальный стоп-лосс, соотношение риска к прибыли 1:3. Но что, если ваша стратегия не способна обеспечить такое соотношение риска к прибыли в долгосрочной перспективе? В этом случае вы в конечном итоге потеряете деньги.

С другой стороны, если ваша торговая стратегия способна совершать сделки с соотношением риска к прибыли 1:5, но вы обычно закрываете сделку, когда ваша прибыль достигает только двухкратного стоп-лосса, вы всегда оставляете деньги в рынке.

Следовательно, вы должны потратить много времени на тестирование своей стратегии и попытаться определить реалистичную среднюю прибыль, которую ваша торговая стратегия приносит в каждой сделке относительно вашего стоп-лосса.

Что такое множитель R?

Как однажды сказал Джордж Сорос:

Не так важно, правы вы или нет. Что по-настоящему важно, так это сколько вы зарабатываете, когда оказываетесь правы, и сколько теряете, когда ошибаетесь в своих прогнозах.

В этих словах заключена суть соотношения риска к прибыли. То есть перед открытием каждой сделки вам сначала нужно убедиться, что данная торговая установка стоит своего риска. Для удобства мы будем использовать множитель R.

Концепция R-множителей чрезвычайно проста, но эффективна. R — обозначает риск (от английского слова risk). Число, которое ставится перед R, обозначает отношение прибыли к убытку.

Размер вашего риска всегда равен 1R. Неважно, если вы рискуете 2% или 5% от своего депозита, риск всегда записывается как 1R.

Если я использую 2R на GBPUSD, это означает, что моя потенциальная прибыль в два раза превышает потенциальный убыток. То есть торговая установка со стоп-лоссом в размере 50 пунктов и тейк-профитом в 100 пунктов — это 2R. Если убыток в 1R составляет 50$, а я зарабатываю 100$, значит я получаю прибыль в размере 2R.

Некоторые трейдеры считают, что соотношение риска к прибыли в размере 1:2 или 1:3 труднодостижимо, и количество прибыльных сделок в данном случае неизбежно уменьшится.

В этом есть своя доля правды. Если мы возьмем соотношение 5R, где риск равен 100 пунктам, а потенциальная прибыль 500, данная торговая установка имеет мало шансов на успех, так как на рынке редко происходят подобные движения. С другой стороны, если соотношение риска к прибыли будет равняться 1R, цена с большей вероятностью пройдет 100 пунктов в выбранном нами направлении.

Успех в трейдинге — это не только высокий процент прибыльных сделок. Это также грамотное управление рисками. Торговые роботы могут демонстрировать 90% доходность, однако в то же самое время они рискуют 50 пунктами, чтобы заработать 10 пунктов прибыли.

Одна из причин по которой многие трейдеры избегают кратного соотношения риска к прибыли заключается в том, что часто бывает трудно определить, достигнет ли цена выбранной цели или нет. Тем не менее мы никогда не можем заранее знать, что будет происходить на рынке в будущем. Всегда присутствует слишком много переменных, которые постоянно влияют на движение цены. Поэтому работа трейдера заключается в том, чтобы определить наиболее вероятный сценарий.

Что такое соотношение риск прибыль?

Соотношение риска к прибыли измеряет вашу потенциальную доходность при заданном размере риска.

К примеру, если ваш коэффициент риска к прибыли 1:3 — это означает, что вы рискуете 1 долларом, чтобы заработать 3 доллара.

Не обманывайтесь соотношением риска к прибыли. Вы можете придерживаться соотношения 1 к 2 и постоянно терять деньги. С другой стороны, вы можете использовать соотношение риска к прибыли менее чем 1 к 1 и стабильно зарабатывать.

Среди трейдеров существует устоявшийся стереотип, что соотношение риска к прибыли должно быть как минимум 1:2. Но с этим я категорически не согласен. Почему? Потому сами по себе данные цифры ничего не значат.

Допустим ваш коэффициент прибыли за риск равен 1:2. То есть в каждой сделке вы зарабатываете 2$, если сделка успешная, и теряете 1$, если проигрываете. Процент ваших прибыльных сделок составляет 20%. Таким образом, из 10 сделок у вас есть 8 убыточных сделок и 2 прибыльных. В итоге:

- Общая потеря = 1$ * 8 = -8$.

- Общая прибыль = 2$ * 2 = 4$.

- Чистый убыток = -4$.

Теперь вы понимаете, что само по себе соотношение риск прибыль является бессмысленным. Поэтому вы должны его объединить с процентом прибыльных сделок для того, чтобы понять, будете ли вы зарабатывать в долгосрочной перспективе.

Как рассчитать соотношение риска к прибыли?

Формула для вычисления соотношения риска к прибыли относительно проста. Если вы рискуете 50 пунктами в сделке и ставите цель по взятию прибыли в 100 пунктов, то ваше эффективное отношение риска к прибыли для сделки будет 1:2.

Также в реальной торговле вам необходимо учитывать спред, взимаемый вашим брокером, чтобы эффективно проводить анализ рисков и вознаграждений. Если вы не будете обращать внимание на спред, вы в конечном итоге будете использовать соотношение риска к прибыли для своих сделок, которое не является точным.

Например, если вы скальпер, которому нравится рисковать максимум пятью пунктами на сделку и вы хотите получить около десяти пунктов от каждой из ваших сделок, и вы думаете, что вы получаете соотношение риска к прибыли 1:2, подумайте еще раз!

Если ваш брокер взимает пункта на EURUSD, то вы фактически рискуете 7 пунктами, чтобы получить 8 пунктов прибыли, что означает, что ваше отношение чистого риска к прибыли в действительности составляет всего 1:1.14, а не 1:2, который вы ошибочно предположили, потому что вы не приняли во внимание операционные издержки.

Не нужно быть гением математики, чтобы понять, что для компенсации такого огромного различия в соотношении риска к прибыли из-за спредов потребуется намного более высокий коэффициент выигрыша.

В то время как эффект спредов наиболее серьезен для скальперов и дейтрейдеров, этот эффект обычно становится более размытым для свинг-трейдеров и позиционных трейдеров, которые торгуют на более высоких таймфреймах.

Давайте теперь посмотрим на пример торговли на рисунке ниже. Если мы вычислим соотношение риска к прибыли в сделке со стоп-лоссом в 100 пунктов и целью прибыли в 200 пунктов, на этот раз наш расчет должен привести к совершенно другому результату. Давайте снова предположим, что спред для GBPJPY составляет пять пунктов.

100 + 5 = риск 105 пипсов и 200 — 5 = вознаграждение 195 пипсов = 1:1,85 коэффициент риска.

Как вы можете видеть, спреды, взимаемые вашим брокером, оказали бы незначительное влияние на расчет риска к прибыли Это одно из главных преимуществ торговли на более высоких таймфреймах.

Влияние процента прибыльных сделок на соотношение риска к прибыли

Помимо понимания общего соотношения риска к прибыли в вашей торговой стратегии, вам также необходимо выяснить влияние коэффициента прибыли. Если вы уже знаете историческое соотношение риска и прибыли своей торговой стратегии по бэк-тестированию, вы можете применить простую формулу, чтобы определить, какой коэффициент прибыли вам нужно поддерживать, чтобы оставаться прибыльным в долгосрочной перспективе.

Требуемый коэффициент выигрыша = 1 ÷ (1 + исторический коэффициент риска для вашей торговой стратегии)

Например, если вы знаете, что ваша торговая стратегия имеет ожидаемое соотношение риска к прибыли 1: 1 в результате тестирования на истории, то включение вы можете получить следующий результат:

1 ÷ (1 + 1) = 0,5, что составляет 50%.

Таким образом, вам нужно поддерживать как минимум 50% прибыльных сделок для достижения безубыточности. С этой торговой стратегией, если вы сохраняете 55% выигрыша, вы должны оставаться прибыльными в долгосрочной перспективе. Однако, если ваша торговая стратегия имеет коэффициент выигрыша всего 50%, она может обеспечить соотношение риска к вознаграждению 1:2 на постоянной основе.

Если вы уже знаете коэффициент выигрыша вашей системы по результатам обширного тестирования на истории, но еще не выяснили, какое отношение риска к вознаграждению вам потребуется, чтобы оставаться прибыльным в долгосрочной перспективе, вы можете применить другую формулу:

Требуемый минимальный коэффициент риска для вознаграждения = (1 ÷ исторический выигрыш вашей торговой стратегии) — 1

Например, если вы знаете, что исторический процент прибыли в вашей торговой стратегии составляет 40%, то включение его в формулу даст следующий результат:

(1 ÷ 0,4) — 1 = 1,5

Таким образом, чтобы оставаться прибыльным в долгосрочной перспективе с этой торговой стратегией, вам необходимо поддерживать соотношение риска к прибыли как минимум 1:1,5.

Что вам еще нужно знать?

Вы хотите знать секрет? Вот он:

E = [1 + (W / L)] * P – 1

- W — размер вашей средней прибыли.

- L — размер вашего среднего убытка.

- P — процент прибыльных сделок.

Вы сделали 10 сделок. 6 успешных, а в 4 вас закрыло по стопу. Это значит, что ваш процент прибыли равен 6 или 60%. Если ваши 6 успешных сделок принесли вам прибыль в размере 3000 долларов, ваша средняя прибыль составит $3000/6 = $500. Если вы потеряли за 4 неудачных сделки $1600, то ваш средний убыток за одну сделку составляет $1600/4 = $400. Применим эти цифры к формуле:

E = [1 + (500 / 400)] * 0,6-1 = 0,35 или 35%.

В этом примере ожидаемая доходность составляет 35%. Это означает, что ваша торговая стратегия вернет вам 35 центов за каждый потерянный доллар в долгосрочной перспективе.

Следовательно, не существует такой вещи, как соотношение риска к прибыли в размере 1 к 2. У вас может быть коэффициент прибыли от 1 до 0,5, но если ваш коэффициент доходности достаточно высок, вы все равно будете оставаться прибыльным трейдером в долгосрочной перспективе. Поэтому самым важным показателем является не соотношение риска к прибыли или процент выигрышных сделок, а ваше математическое ожидание от торговли в целом.

Вместо того, чтобы размещать стоп-лосс на произвольном уровне (например, 10, 20 или 30 пунктов), лучше будет опираться на структуру рынка, которая может выступать в качестве барьера, сдерживающего цену. Этой рыночной структурой могут быть: уровни поддержки и сопротивления, трендовые линии, скользящие средние.

Не ставьте стоп-лосс слишком близко, потому что он может быть задет случайным движением. Всегда оставляйте достаточно места, чтобы цена дышала. Стоп должен стоять в месте, где ваша торговая установка потеряет всякий смысл.

Далее вам нужно определиться с размером позиции, чтобы не потерять значительную часть своего капитала в случае неудачи. Вот формула для этого:

Размер позиции = сумма, которую вы рискуете / (стоп-лосс * цена пункта)

Скажем, ваш риск составляет 100$ за сделку. Стоп-лосс 200 пунктов. Цена за пункт составляет 10 долларов США. По формуле получается:

100 / (200 * 10) = 0,05 лота

Это означает, что если ваш риск составляет 100 долларов США за сделку, а ваш стоп-лосс составляет 200 пунктов, вам придется торговать объемом 0,05 лота.

Тейк-профит лучше забирать на определенном уровне, потому что всегда есть шанс, что достигнув ее, рынок может резко развернуться. Вот три возможные области для тейк-профита:

- Поддержка и сопротивление.

- Расширение Фибоначчи.

- Графические модели.

Уровни поддержки и сопротивления

Если у вас длинные позиции, вы можете забирать прибыль на ближайшем уровне сопротивления, если короткие — на уровне поддержки. Эта техника полезна, когда рынок находится в боковике или движется в слабом тренде.

Не выставляйте тейк-профит точно по уровням, потому что рынок может не достичь этих уровней на несколько десятков пунктов и резко развернуться. Будьте более консервативны и закрывайте прибыльные позиции раньше.

Расширение Фибоначчи

Расширение Фибоначчи позволяет проецировать расширение текущей волны тренда (на уровни 127, 132 и 162).

Этот метод полезен для нормального или слабого тренда, когда цена находится ниже предыдущего максимума или минимума. Расширение Фибоначчи дает нам возможность предсказать возможный потенциал движения цены.

Для начала мы определяем трендовый рынок. Потом растягиваем расширение Фибоначчи от минимума до максимума текущей волны движения. Тейк-профит устанавливаем на уровнях 127, 138 или 162 в зависимости от того, насколько консервативно или агрессивно вы настроены.

Графические модели

Мы используем графическое модели, чтобы определить возможный уровень взятия прибыли.

Как анализировать соотношение риска к прибыли?

Мы уже научились устанавливать стоп-лосс и тейк-профит, теперь мы легко можем рассчитать соотношение риска к прибыли. Вот три простых шага для этого:

- Узнайте расстояние до стоп-лосса.

- Узнайте расстояние до тейк-профита

- Используйте формулу: расстояние до тейк-профита / расстояния до стоп-лосса.

К примеру, наш стоп-лосс составляет 100 пунктов, а целевая прибыль 200 пунктов. Мы получаем:

200 / 100 = 2.

То есть соотношение риска к прибыли равно 1 к 2. Не забывайте о том, что сама по себе данное соотношение ничего не значит без процента прибыльных сделок.

Как улучшить соотношение риска к прибыли в положительную сторону?

Как можно увеличить шансы на получение прибыли при использовании кратных множителей R, больших чем 1?

- Определяйте ключевые уровни.

- Торгуйте по тренду.

- Используйте графические формации.

- Рассчитывайте заранее свой выход из позиции

Определяйте ключевые уровни

Вы должны найти ключевые уровни поддержки и сопротивления. Без этих областей вы не сможете определить места для постановки стоп-лосса и целей по взятию прибыли.

Посмотрите на чистый график:

Пустой график нам ни о чем не говорит. Мы не можем здесь найти даже подходящие точки входа.

Как только мы построим ключевые горизонтальные уровни, все станет ясно. Если мы определим расстояние между каждым диапазоном, мы сможем рассчитать соотношение риска к прибыли для любой торговой установки:

Эти ключевые уровни служат фундаментом движения цены. Мы ведь не можем строить дом без фундамента?

Если бычий пин бар формируется на уровне поддержки, единственный способ понять, возможно ли благоприятное соотношение прибыли к убытку, — это узнать местоположение ближайшего уровня сопротивления.

Если для пин бара требуется стоп-лосс в размере 50 пунктов, а следующий уровень сопротивления находится на расстоянии в 100 пунктов, данная торговая установка уже выглядит неплохо. С другой стороны, если до ближайшего уровня расстояние составляет мене 50 пунктов, вам следует дважды подумать об открытии такой сделки.

Торгуйте по тренду

Крупные банки и фонды всегда смотрят на недельный таймфрейм и торгую только по тренду. К примеру, если тренд направлен вверх, это означает, что большинство крупных игроков находятся в покупках.

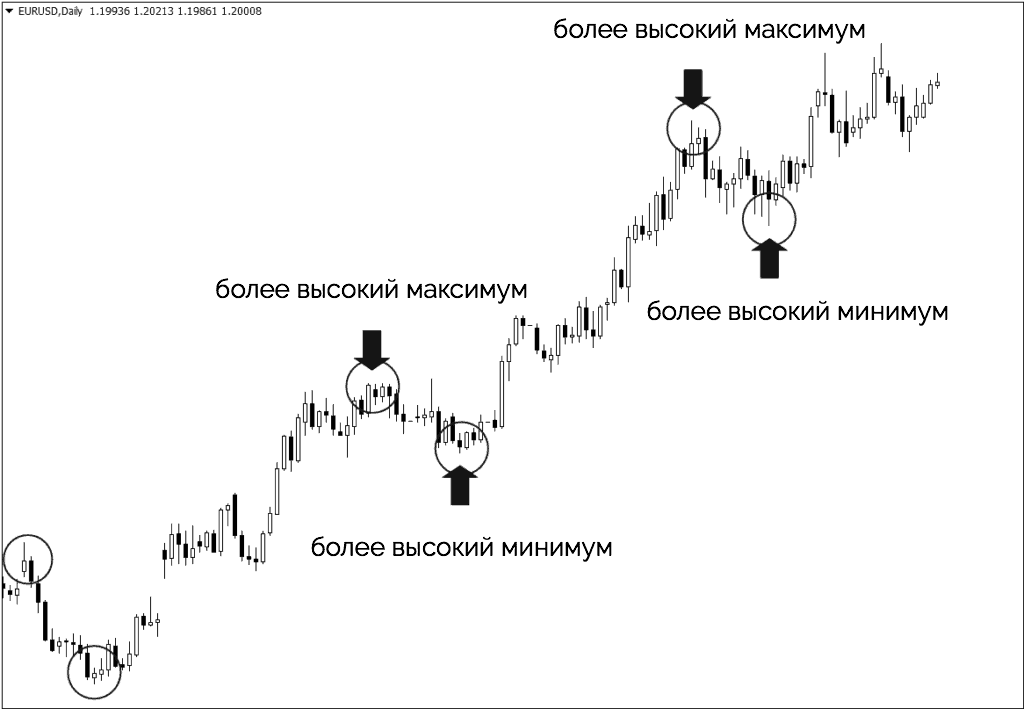

Определить тренд не слишком сложно. Вам просто нужно убедиться в том, что цена делает более высокие максимумы и минимумы или же более низкие максимумы и минимумы в случае нисходящего тренда.

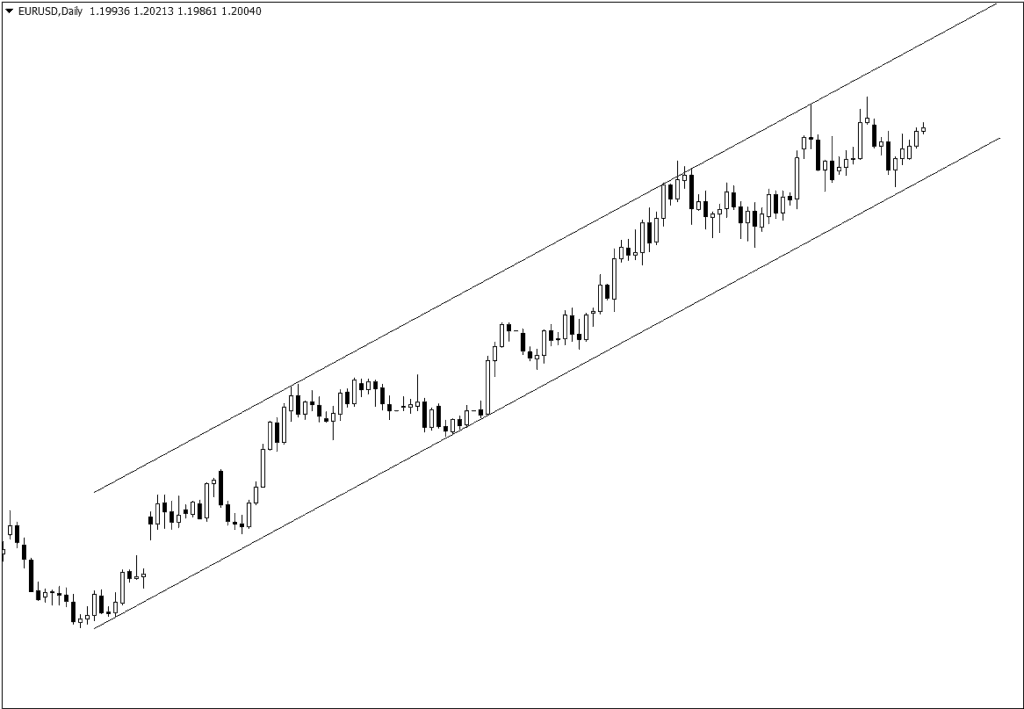

Мы даже можем построить восходящий канал:

Когда следует прекратить покупки? К примеру, когда цена закроется ниже границ канала. Тогда появляется вероятность, что тренд развернется.

В торговле по тренду наши шансы на получение прибыли в размере 2R или даже 3R максимально увеличиваются.

Используйте графические формации

Графические цели являются, пожалуй, одной из наименее используемых техник. Большинство трейдеров слышали про них, но мало кто их используют в полной мере.

Графическая цель — это способ постановки тейк-профита на основании ценового паттерна.

К примеру, модель Голова и плечи:

Сначала измерили расстояние от линии шеи до головы. Далее мы отмеряем то же самое расстояние от линии шеи.

Модель Клин:

Здесь мы измеряем высоту расширяющегося клина, а затем используем это же расстояние для определения конечной цели.

Подобные графические цели обеспечивают отличное соотношение риска к прибыли. К примеру, по модели Клин мы получаем соотношение риска к прибыли почти 1:5R. Однако они будут встречаться нечасто. Если вам удастся хотя бы раз в месяц найти такую модель, считайте вам повезло.

Рассчитывайте заранее свой выход из позиции

Важно заранее определять место для выхода из позиции, потому что тогда вы всегда сможете рассчитать свое соотношение риска к прибыли и определить уровень R. Это также поможет вам воздержаться от эмоциональных решений и входить в рынок только тогда, когда потенциал прибыли достаточно велик.

Начните с размещения стоп-лосса, а затем используйте методы, которые мы только что обсудили, для постановки тейк-профита. Если размер R достаточен, открывайте сделку. Если нет, оставайтесь в стороне. Тогда у вас будет благоприятное соотношение риска к прибыли, и при этом вполне реалистичное ожидание получить положительный результат.

Очень хорошая статья!

Спасибо! Статья понравилась.

Размер позиции = сумма, которую вы рискуете / (стоп-лосс * цена пункта)

Скажем, ваш риск составляет 100$ за сделку. Стоп-лосс 200 пунктов. Цена за пункт составляет 10 долларов США. По формуле получается:

100 / (200 * 10) = 0,05 лота

Не понятно почему цена за пункт 10 $.

10 $-цена пункта при размере лота 1.

Если в расчете фигурирует 0,05 лота, то почему цена пункта как в если лот=1?

Потому, что число 0,05 — ЭТО РЕЗУЛЬТАТ РАСЧЕТА!!!!!!!!! Внутри расчета это число не фигурирует, не путайте!!!!! А за основу взят стандартный лот величиной 1, который является отправной точкой при БОЛЬШИНСТВЕ расчетов лота!!!

Спасибо за пояснения. Вопрос писала когда только начинала знакомство с трейдингом)

Ваш блог помогает новичкам разобраться во многих вопросах.

>> «В этом примере ожидаемая доходность составляет 35%. Это означает, что ваша торговая стратегия вернет вам 35 центов за каждый ПОТЕРЯННЫЙ доллар в долгосрочной перспективе.»

Не могли бы прояснить, правильно ли я понимаю, что это убыточная стратегия, если на ПОТЕРЯВ доллар вы вернёте только 35 центов, или таки всё таки лучше сказать ВЛОЖЕННЫЙ доллар, который вернётся с прибылью +35 центов?

Благодарю!

Большое Спасибо! Отличная статья как и множество других на Вашем замечательном сайте!